Pasar saham Indonesia resmi memasuki semester II-2026 dengan membawa beban berat dari volatilitas yang mendera selama paruh pertama tahun ini. Meski secara historis bulan Juli sering kali menjadi periode yang memberikan berkah bagi Indeks Harga Saham Gabungan (IHSG), arah pergerakan pasar ke depan diprediksi akan sangat bergantung pada kemampuan katalis domestik dalam menopang prospek ekonomi dan kinerja emiten. Investor kini dihadapkan pada persimpangan antara efek musiman yang cenderung positif dengan realitas tekanan makroekonomi yang kian nyata.

Hingga penutupan perdagangan akhir Juni 2026, tekanan jual bersih atau net sell dari investor asing masih membayangi lantai bursa dengan catatan yang cukup masif. Total penjualan bersih di seluruh pasar sepanjang semester I-2026 mencapai angka fantastis yakni Rp 73,60 triliun. Angka ini merupakan akumulasi dari aksi jual di pasar reguler sebesar Rp 88,02 triliun, yang sebagian terkompensasi oleh pembelian bersih di pasar negosiasi senilai Rp 14,42 triliun.

Besarnya gelombang keluar dana asing ini secara langsung menekan harga saham-saham berkapitalisasi besar atau big caps ke titik terendah. Pada perdagangan Selasa, 30 Juni 2026, IHSG harus ditutup melemah 3,05 persen ke level 5.643. Penurunan ini terasa kian kontras jika menilik kembali catatan historis pada Januari 2026, di mana IHSG sempat menyentuh rekor tertinggi sepanjang masa atau all time high di level 9.174.

Di tengah awan mendung yang menyelimuti bursa, harapan investor mulai tertuju pada pola musiman bulan Juli. Analis MNC Sekuritas, Herditya Wicaksana, menjelaskan bahwa dalam kurun waktu 5 hingga 20 tahun terakhir, kinerja IHSG pada bulan ketujuh ini selalu menunjukkan tren positif atau kerap disebut dengan istilah menghijau. Bahkan, dalam data 10 tahun terakhir, IHSG mencatatkan probabilitas kenaikan sebesar 100 persen setiap bulan Juli.

Namun, catatan tersebut bukan tanpa pengecualian. Sepanjang dua dekade terakhir, terdapat tiga momen langka di mana pasar saham tanah air justru terpuruk pada Juli. Pertama, pada 2008 saat krisis finansial global akibat subprime mortgage. Kedua, pada 2013 yang dipicu oleh fenomena Taper Tantrum oleh bank sentral Amerika Serikat, The Fed. Terakhir, pada 2015 ketika pasar saham Tiongkok mengalami keruntuhan dan harga komoditas global anjlok tajam.

Memasuki perdagangan awal Juli 2026, IHSG sempat dibuka di level 5.640 dan menunjukkan pergerakan positif hingga penutupan sesi pertama di level 5.690. Herditya memandang, dari sisi teknikal, peluang penguatan terbuka lebar dengan catatan bahwa koreksi yang terjadi saat ini sudah relatif terbatas. Dalam skenario terbaik, IHSG diprediksi akan melakukan konsolidasi di rentang 5.477 hingga 5.540 sebelum akhirnya berbalik menguat.

Sebaliknya, ia memberikan catatan kewaspadaan dalam skenario terburuk. Jika indeks gagal mempertahankan momentum dan menembus batas bawah teknikal di level 5.317, maka tekanan jual dapat kembali mendominasi. Fokus pasar saat ini pun mulai bergeser dari sentimen makro global ke arah kinerja fundamental korporasi, sebagaimana disampaikan Chief Economist Mirae Asset Sekuritas Indonesia, Rully Arya Wisnubroto.

Rully menyoroti bahwa meski kondisi makro global tampak stabil, risiko internal berupa kebijakan domestik dan tantangan korporasi justru sedang meningkat. Laporan Indonesia Credit Trends dari Fitch Ratings per 29 Juni 2026 menegaskan adanya ketidakpastian regulasi yang kian berat. Faktor seperti kenaikan harga BBM nonsubsidi, suku bunga tinggi, hingga pelemahan nilai tukar rupiah menjadi ancaman serius bagi sektor yang bergantung pada konsumsi domestik.

Sektor otomotif dan properti saat ini dinilai menjadi bidang yang paling rentan terhadap guncangan tersebut. Di sisi lain, emiten yang memiliki ketergantungan tinggi pada bahan baku impor terancam mengalami penurunan margin laba akibat pelemahan rupiah yang berkelanjutan. Kenaikan suku bunga acuan pun menambah beban biaya pendanaan, yang pada akhirnya mengurangi ruang gerak bagi perusahaan dengan tingkat utang tinggi.

Lebih jauh, Fitch Ratings memperingatkan bahwa perubahan kebijakan di sektor strategis, termasuk industri berbasis sumber daya alam, berisiko mengganggu iklim investasi. Menanggapi hal tersebut, Mirae Asset Sekuritas menyarankan pemerintah untuk lebih berhati-hati dalam menyusun kebijakan fiskal. Rencana seperti tinjauan UU Keuangan Negara dan program Makan Bergizi Gratis perlu dikelola dengan prinsip kehati-hatian agar tidak merusak disiplin fiskal dan membebani penahan eksternal Indonesia.

Sebagai upaya intervensi di sektor riil, pemerintah mencoba meredam tekanan di industri manufaktur dengan menurunkan harga gas bumi dan LNG. Skema Harga Gas Bumi Tertentu (HGBT) diperluas dengan menurunkan harga dari kisaran 20 hingga 23 dolar AS per MMBTU menjadi sekitar 13 dolar AS per MMBTU. Kebijakan ini diharapkan mampu menekan biaya operasional industri intensif gas dan mencegah gelombang pemutusan hubungan kerja.

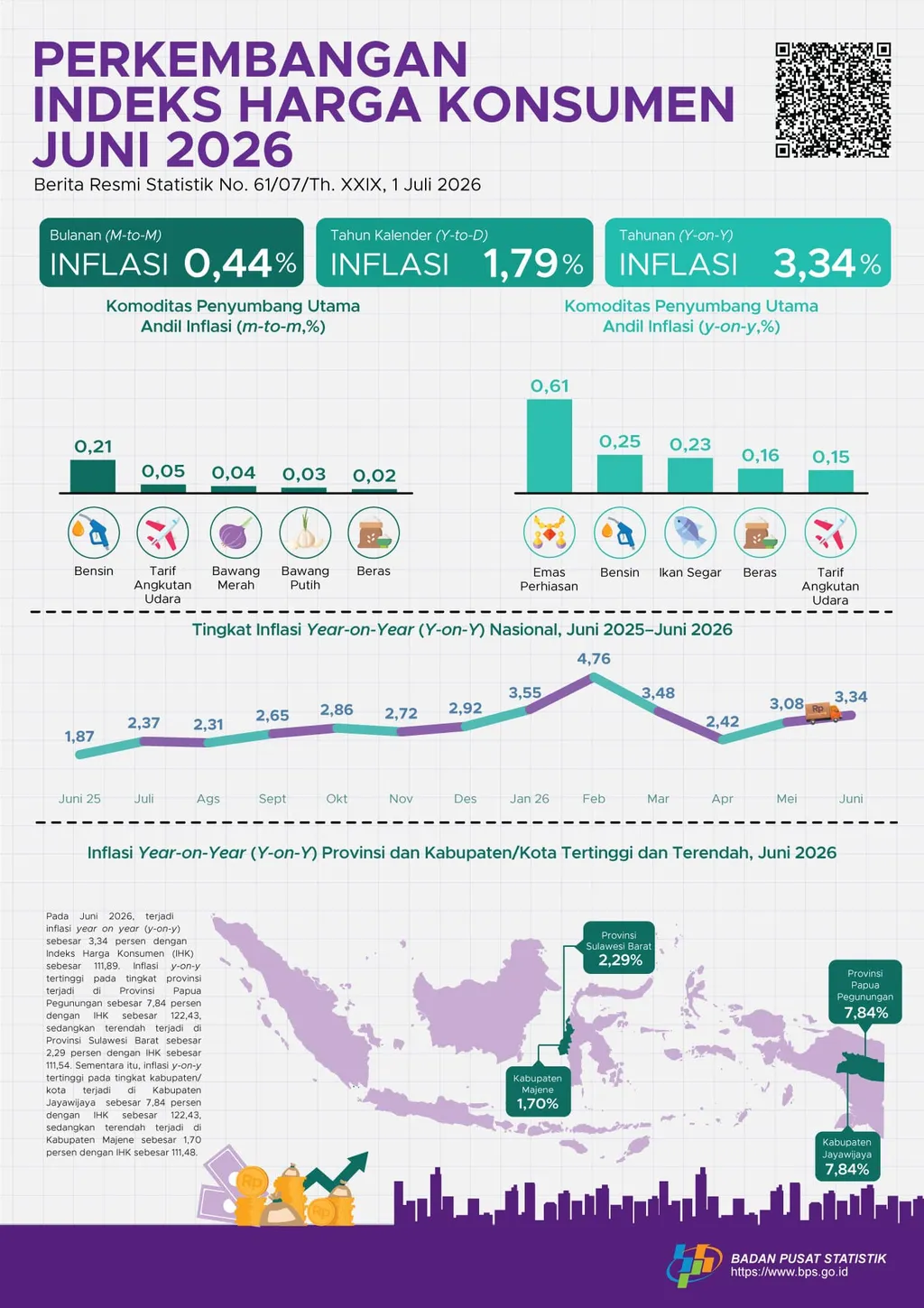

Namun, efektivitas kebijakan ini di pasar keuangan dinilai masih terbatas. Berdasarkan data S&P, kinerja manufaktur nasional pada Juni 2026 terkontraksi ke level 46,9, terendah sejak Juni 2025. Data dari Badan Pusat Statistik juga menunjukkan inflasi bulanan Juni 2026 sebesar 0,44 persen, dengan inflasi tahunan mencapai 3,34 persen, yang dipicu oleh kenaikan harga BBM. Selain itu, neraca perdagangan Mei 2026 yang mencatat defisit 1,61 miliar dolar AS menjadi sinyal bahwa upaya pengendalian inflasi melalui suku bunga belum memberikan dampak instan.

Menghadapi sisa bulan Juli, perhatian investor kini tertuju pada rilis laporan keuangan triwulan II-2026. Analis dari BRI Danareksa Sekuritas menyebut bahwa kinerja emiten akan menjadi jangkar utama pergerakan saham secara individual. Langkah strategis seperti hilirisasi, perluasan Devisa Hasil Ekspor Sumber Daya Alam, dan program B50 diharapkan mampu memberikan stimulus bagi sektor perbankan dan komoditas sawit.

Di tengah volatilitas yang tinggi, investor disarankan untuk tetap selektif dalam memilih instrumen investasi. Mengingat premi risiko domestik yang masih tinggi dan ketidakpastian nilai tukar, fokus pada emiten dengan fundamental kuat dan sektor defensif menjadi strategi yang paling direkomendasikan. Bulan Juli diproyeksikan akan menjadi bulan yang penuh dengan katalis, namun fundamental perusahaan akan menjadi penentu akhir apakah IHSG mampu bertahan atau justru harus kembali berhadapan dengan tren koreksi yang berkepanjangan.